No andás ni un peso en la bolsa, faltan tres días para que paguen, y de todos modos cuando caiga la quincena ya «debés» la mitad. Pero el martes empiezan los after-office y vos «tenés» que ir. Entonces recurrís a tu mejor peor enemigo: un adelanto de salario. ¿Qué son 500 pesos de todos modos? Pero tené cuidado… aquí te explicamos como darles buen uso y no caer en el «hoyo».

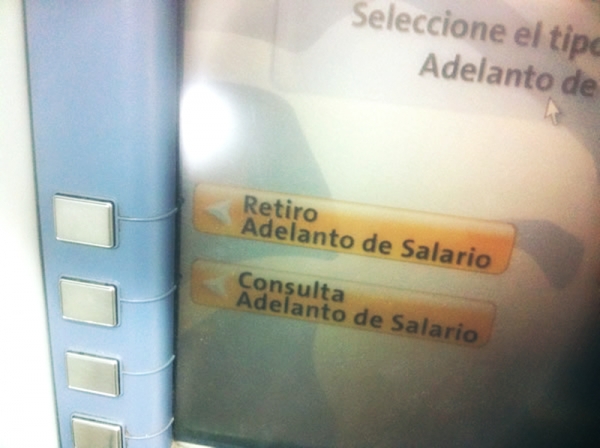

En nuestro país –como en muchos otros- los bancos te permiten solicitar un adelanto de tu quincena. Para esto, la empresa en la que trabajás debe tener su servicio de planilla con dicho banco y vos tenés que tener un tiempo mínimo (que depende de cada banco) laborando en dicha empresa. Al llegar la quincena, el banco te descuenta automáticamente el adelanto que te había dado y tu deuda queda saldada.

Suena sencillo y práctico, ¿no es así? Y lo es. Sin embargo, ¿qué sucede cuando el banco recibe su pago y vos seguís teniendo los mismos gastos de cada quincena? Lo que hacen muchos: pedir otro adelanto, hasta que esto se convierte en un círculo vicioso.

El problema con los adelantos del salario es que casi siempre se piden porque nos quedamos sin dinero debido a salidas, entretenimiento y compras compulsivas. A veces incluso compramos cosas a crédito o a plazos, en cuyo caso el gasto quincenal se va a incrementar hasta que paguemos esa deuda… y mientras tanto: ¿de dónde sacamos para vivir?

A muchos nos ha pasado que pedimos un adelanto de salario de C$1,000.00 pensando “sólo es para terminar la quincena, en la próxima me repongo”, pero el pensamiento no va acompañado por un plan que nos permita gastar esos C$1,000.00 menos para compensar lo gastado. El resultado es una espiral en la que cada quincena tenés que solicitar el mismo monto por adelantado –¡sino es que más!- para cubrir los gastos típicos que tenés en un mes.

Si estás pasando por esta situación, podés seguir los siguientes pasos para salir a flote:

1. Sacá números: Si todavía no tenés un presupuesto, es un buen momento para empezar. La idea es que sepás exactamente cuánto gastás cada mes y en qué.

2. Hacé recortes: Una vez que sabés en qué se te va el $$, decidí cuáles son las áreas en las que podés hacer recortes (salidas, compras innecesarias, etc.) para reajustar tus quincenas.

3. Implementá: Es fácil caer en la tentación de seguir pidiendo adelantos, pero entre más meses pasen, mayor va a ser la cantidad de intereses que pagués – ¡dinero tirado a la basura!-. Sé fuerte y cumplí con tu plan.

La ventaja que tiene esta herramienta que ofrecen bancos como el BAC, Banpro, y Bancentro, es que no te cobran los altísimos intereses más cargos de morosidad de una tarjeta de crédito –solamente una pequeña comisión- puesto que es tu dinero. Así que si de verdad necesitás dinero AHORITA, es preferible pedir un adelanto de salario, que utilizar la tarjeta. El problema es el uso que le dan las personas.

¿Y a cuánto asciende esta pequeña comisión que cobran los bancos? Veamos un ejemplo con un salario de C$12,000.00 o C$6,000.00 a la quincena.

Como verás, a medida que vas sacando más dinero por adelantado, la comisión que tenés que pagar se incrementa también. Si decidís sacar C$2,000.00 estarías tirando a la basura C$100.00 –equivalente a la comisión- y esto implicaría que te tocaría sobrevivir la siguiente quincena con poco menos de C$4,000.00…. ¿creés que podrías hacerlo sin recurrir a otro adelanto?

En lo personal creo que los adelantos de salario deben ser utilizados para emergencias, o en casos y cosas imprescindibles, no para financiar salidas, lujos y compras innecesarias. Al igual que cualquier otro crédito, hay que usarlo sabiamente.

Este post es una colaboración de Elaine Miranda, nicaragüense de 27 años y autora del blog Plata con Plática donde escribe sobre finanzas personales desde Taiwan. Pueden seguirla en su Twitter ó Facebook

Hay que saber que los adelantos de salario no fue creado para ayudar a los pobrecitos empleados con salarios miserables, sino que, fue una creación del marketing de los bancos para que ellos obtengan otras entradas fructíferas. Desde luego, los idiotas caemos en la trampa.

Hay que saber que los adelantos de salario no fue creado para ayudar a los pobrecitos empleados con salarios miserables, sino que, fue una creación del marketing de los bancos para que ellos obtengan otras entradas fructíferas. Desde luego, los idiotas caemos en la trampa.

Srs. los adelantos de salarios los dejan como morosos en los buros de creditos, no lo hagan pq perjudican su record crediticio